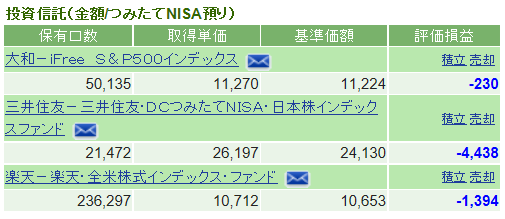

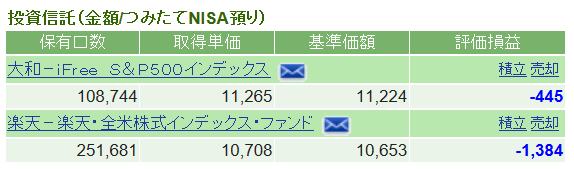

積み立てNISA2月度分の公開です。(2口座分)

前回公開したのが昨年の10月なので約4か月ぶりの公開になります。

10月時点ではプラスを保っていましたがここ4か月間はずっとマイナス運用が続いています。

11月には買い付け余力の不足により積み立て額を大幅に減少して毎日投信で100円ずつの100円玉貯金のような投資変更にしました。

ドルコスト平均法の威力が発揮されるのは昨年11月頃から続いている下降局面でも淡々と積み立てることで取得単価が下がり、経済回復期にアクセルとなるべく上昇しきます。

しかし、肝心の下降局面で買い付け余力不足で積立額を縮小しているのですから全く積み立てNISAのメリットを活かせていません。

お末な資産運用になっています。。。泣

積み立てNISAは口座開設している限り毎年40万円の非課税枠が割り当てられます。

よく考えてみると

割り当てられるだけであって枠を埋めなけらばいけない訳ではありません。

無理のない範囲で積み立てて行けば良いのですが、頑張って投資枠を埋めようともがいてしまいます。

NISAは少額投資制度という日本語がついていますが、決して年40万円の枠は私にとっては少額ではありません。

毎月3万円近くを投資にしかも20年間続けていくのは、実際は至難極まりないです。

本日公開した内容もNISA初年度に割り当てられて投資枠を埋めれはしましたが、2年目からは既にトーンダウンして2口座分のどちらも満額には埋められない予定です。

実際NISAを使ってみると積み立てでほったらかすのは楽ですが、投資枠のお金を捻出することが実はとてもハードル高いです。

すんなり毎年非課税枠を埋められる世帯は稀じゃないかな思います。

投資枠は毎年割り当てられますが、気負うことなく無理ない範囲で投資していきたいです。

無理のない範囲を投資の世界ではリスク許容度と言ったりもしますが、自分のリスク許容度を見極めるのは大事だと気づいてきました。

無理に頑張ってNISA枠を埋めようとする脅迫観念のようなものに駆られたりしますがそれは本末転倒で豊かな人生に繋がりません。

たとえ100円積み立てだとしても、それが無理のない自分として心地の良い投資であるならそれがベターであり、リスク許容度も低い安心安全な資産運用といえるでしょう。

周りの投資環境や毎年割充てられる非課税投資枠に左右されることなく、自分としての心地良い金額を決めて運用するのが豊かに投資生活を送れる基本と思います。

いまは毎日100円投資が私にとっての心地良い投資環境であり、無理のない資産運用方法です。