楽ラップの成績を公開します。

先月までの実績はこちらから。

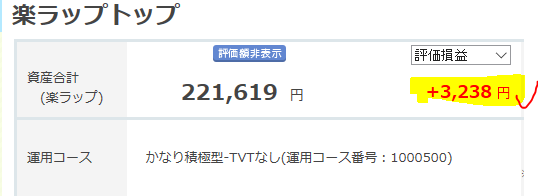

先月まではマイナス運用でしたが、外国株の好調により今月はプラスに転じました。

ロボアドバイザーについては、既に投資方針がはっきり決まっています。

ロボアドはその手数料の高さから長期運用には適さないと判断しています。

なので頃あいが良いタイミングで解約します。

解約の目安は利回り3%台、現時点半分の1.5%程度の利回りなのでもう少しホールドします。

ウエルスナビは投資額全てを解約しました。

ウエルスナビは出金ルールが最低投資額(10万円)を割り込んでも出金が可能です。

なので利回りで得た利益まるまる約3万円は解約せずにウエルスナビの運用資金へ回しています。あくまでベンチマーク的な比較検討用として運用してみようと思ってます。

一方の楽ラップの最低投資額も10万円なのですが、楽ラップの方は最低投資額を割り込んでの出金はできません。

例えば運用残高30万円あったとして、25万円は解約して5万円の比較的少額で投資したいなと考えていても最低10万円を割り込む解約はできないんです。

10万円以下であれば選択肢は全解約しかありません。

この点はウエルスナビより使い勝手が悪い点だと言えます。

また、パフォーマンスについても楽ラップは日本株の投資信託が多い為もあって利回りがすごく穏やかです。現時点でプラスの1.5%。米国のETFもしくは投資信託の方がはるかに利回りがよいです。手持ちのeMAXIS Slim 先進国で7%の利回りです。

手数料も0.99%ほぼ1%と割高です。

総合的に考えて楽ラップは長期投資になにもメリットが無いと私は考えています。

これが実際に約1.5年間運用してきた楽ラップの結論です。

もう少しホールドしますが、運用利回り3%超えた時点で全解約します。

ウエルスナビもですが、ロボアドバイザーは投資のことを学べば学ぶほど魅力に欠けると思いますね。

投資に全く興味がなくて手数料が高くても、定期預金するよりかは少しはお金を増やしたいと感がているひとには最適の商品かもしれません。