私は企業のサラリーマンですが、2012年頃より確定拠出年金の制度を導入しており、各個人がリスクに応じて投信を選べれるようになっています。

導入当初は、投資になんて全く興味がが無くかといって貯蓄にしておくのも少しもったいないので、いわゆるバランス型の投信を選んで放置していました。

昨年より本格的に運用について学び始めて、改めて確定拠出の内容を見直しました。

自分の投資方針から、外国株にシフトしたポートフォリオに組み直しました。

シフトしたのが2017年度なので、2012~2016年の4年間にかけていたバランス型がポートフォリオの大半を占めています。

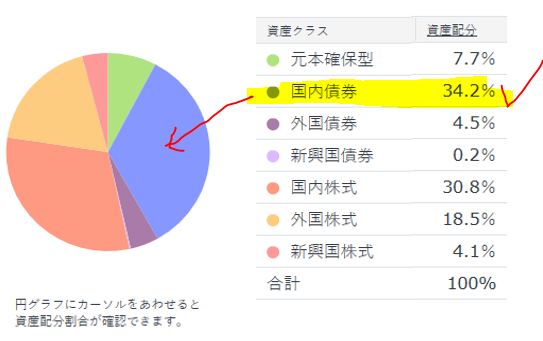

その内容を公開します。

比率としては国内債券がもっとも多いポートフォリオになっています。

国内債券の10年利回りは現時点0.07%程度で貯金よりちょっと良いかなという感じです。

債券型にそこまで割合をさく必要はないなと、少し後悔していました。

今日ふと確定拠出のサイトをチェックしてみて初めて気づきました。

既に買った商品をスイッチングできる機能があるではないですか!!

つまり、ポートフォリオを過去にさかのぼって変更することができます。

例えば債券型の投信を売却して、外国株の投信を買いつけることができます。

売買は当然時価になりますが、ポートフォリオの割合は変更できます。

あまり頻繁に確定拠出はチェックしないので、このスイッチングの機能は知りませんでした。

また本格運用の知識や勉強をしていなかったら、スイッチングの意味さえ分かっていませんでした。

現時点の運用利回りは6%台で加入者全体平均はよりは上回っているのですが、確定拠出の領域でも積極的にリスクととっていくつもりだったので、スイッチング機能があるのは有難いです。

国内債券の比率は現30%台から5%台に落としていき、代わりに外国株式に割合をあてていく方針です。

スイッチングのタイミングや時期については、じっくりと考えていきますが、長期投資の代名詞でもあるこの制度としてふさわしいのはドルコスト平均法でスイッチングするのが良いかなと考えてます。

具体的には月1回のスイッチングタイミングで10回に分散させて(10か月)債権比率を変更しようとしてます。

スイッチングする際には随時ブログで公開してきます。