ベトナム株のポートフォリオの公開です。

先月よりか下がりました。

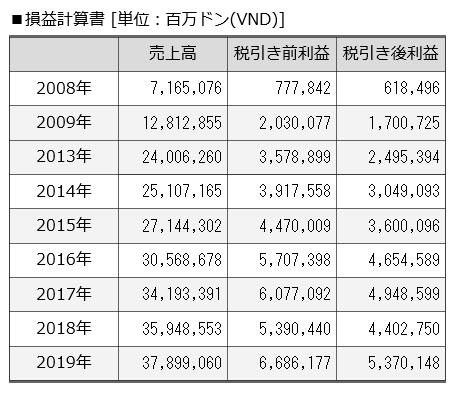

チャートもこんな感じ

初投資から、約1年が過ぎようとしていますが、なかなかぱっとしない結果が続いています。

しかしサイゴンビールの直近の決算見通しは明るい材料がでています。

21年増収増益見通し、投資評価「買い」―

ホーチミン市証券[HCM](Ho Chi Minh City Securities)は国内最大手のビールメーカーサイゴンビール・アルコール飲料[SAB](Sabeco)株の理論株価を1株19万5000VND(約890円)と評価し、投資評価を「買い(Buy)」で維持した。

2020年業績見通しは、売上高が前年比▲26.2%減の27兆9560億VND(約1280億円)、税引後利益が同▲23.9%減の4兆0880億VND(約188億円)、2021年は売上高が同+19.8%増の33兆4880億VND(約1540億円)、税引後利益が同+24.7%増の5兆0970億VND(約234億円)と予想されている。

—

経済におけるコロナの売り上げ的な影響は約20%減と言われています。

なので20年の売上高が前年比▲26.2%減ということは、20%を差っ引いて6%程度の悪化。

21年度の売上予測が同+19.8%増ですので、ほぼ横ばい。コロナ渦での売り上げを横ばいで予測しているのは優秀な企業だと思ってます。

ベトナム自体はほとんどコロナ患者はでておらず(6月16日時点で334人)、国内経済の落ち込みも限定的です。

日本からの渡航もいち早く開放されています。(ビジネスとかの限定ではありますが)

コロナ危機を乗り越えられている国の一つであることは間違いなさそう。

去年の8月からは結果的に右肩さがりですが、人口ボーナスもあり、今後の株価には期待を持てそうな予感はします。

引き続きサイゴンビールをホールドで見守ります。